Resumo Executivo

As organizações contábeis – escritórios e empresas de serviços contábeis registrados nos Conselhos de Contabilidade – desempenham papel fundamental na economia brasileira, assessorando empresas e contribuintes no cumprimento de obrigações fiscais e financeiras. Este relatório apresenta uma análise abrangente da evolução histórica e do panorama atual dessas organizações entre 1995 e 2024, com base em dados oficiais do Sistema CFC/CRCs, IBGE e Receita Federal. Observou-se um crescimento exponencial no número de organizações contábeis formalizadas: de alguns poucos milhares nos anos 1990 para quase 100 mil em 2024. Tal expansão reflete fatores como o aumento da complexidade tributária, demandas crescentes por conformidade contábil e digitalização de obrigações acessórias, além de mudanças legislativas (por exemplo, o Simples Nacional e a possibilidade de sociedades limitadas unipessoais). Geograficamente, verificou-se forte concentração nas regiões Sudeste e Sul, especialmente no eixo São Paulo–Minas Gerais, que juntas respondem por cerca de 40% das organizações ativas. Este relatório destaca ainda períodos de aceleração (p.ex., 2014–2018, com +53,8% de crescimentocontabeis.com.br) e discute as implicações desse dinamismo: maior concorrência no setor contábil, necessidade de especialização e uso intensivo de tecnologia para ganho de produtividade. Por fim, apresentam-se perspectivas futuras, indicando tendência de continuidade na transformação do mercado contábil – possivelmente com consolidação de players, adoção de serviços consultivos de maior valor agregado e impactos esperados da reforma tributária – sem prescindir do rigor técnico e da conformidade legal que caracterizam a profissão contábil.

1. Fundamentação Setorial: Organizações Contábeis no Brasil

As organizações contábeis englobam todas as formas empresariais utilizadas por profissionais da contabilidade para prestar serviços contábeis de forma regular e registrada. De acordo com a definição do Conselho Federal de Contabilidade (CFC), esse termo abrange empresas de contabilidade, firmas de auditoria e empresas de perícia contábil que atuam sob responsabilidade técnica de contador registradocfc.org.br. Em outras palavras, qualquer escritório, sociedade ou empreendedor individual que ofereça serviços contábeis ao público deve possuir CNPJ e registro ativo no Conselho Regional de Contabilidade (CRC) de sua jurisdição, conforme previsto no Decreto-Lei nº 9.295/1946 e normativas posteriores.

Requisitos de Registro: Para obter e manter o registro, a organização contábil deve satisfazer critérios legais e profissionais. A Resolução CFC nº 1.708/2023, por exemplo, dispõe sobre o registro de organizações contábeis e reforça que somente serão registradas entidades cujos sócios ou proprietários contadores estejam em situação regular no CRCwww1.cfc.org.br. Historicamente, exige-se que pelo menos um dos sócios seja contador habilitado, o qual assume a responsabilidade técnica pelas demonstrações e serviços realizados. Desde 2012, admite-se a participação de sócios não contadores, desde que a maioria do capital social permaneça em poder de profissionais de contabilidade e a administração seja exercida por contador registradocontabeis.com.brcontabeis.com.br. Em todos os casos, o registro no CRC é obrigatório e deve ser renovado conforme as diretrizes do CFC.

Classificação e Natureza Jurídica: As organizações contábeis podem adotar diferentes formas jurídicas, de acordo com as opções previstas na legislação empresarial brasileira e regulamentação do CFC. As principais categorias incluem:

- Sociedades (sociedade simples ou empresária) de contabilidade – geralmente formadas por dois ou mais sócios contadores;

- Sociedade Limitada Unipessoal (SLU) – modalidade criada em 2019 que dispensa a figura de um segundo sócio, permitindo ao contador atuar como único quotista com responsabilidade limitada;

- Empresário Individual – registro de pessoa física como empresa, em que o próprio contador atua como empresário (sem personalidade jurídica distinta);

- Microempreendedor Individual (MEI) – categoria simplificada, criada em 2009, que passou a admitir contadores autônomos em certas condições, permitindo registro simplificado (CNPJ) para profissionais que se enquadrem nos limites de faturamento do MEI;

- EIRELI (Empresa Individual de Responsabilidade Ltda.) – modalidade existente entre 2011 e 2021, que permitia constituição de empresa individual com responsabilidade limitada mediante capital mínimo; (obs.: extinta pela Lei nº 14.195/2021, sendo as EIRELIs existentes automaticamente transformadas em SLUs).

Adicionalmente, há a classificação segundo a área de atuação predominante: escritórios dedicados à contabilidade geral (terceirização contábil de empresas), firmas especializadas em auditoria independente ou perícia contábil, entre outros nichos (consultoria tributária, contabilidade gerencial, etc.). Todas essas configurações, desde que registradas no sistema CFC/CRCs, são consideradas “organizações contábeis” formais.

Obrigações Legais e Profissionais: As organizações contábeis, uma vez registradas, submetem-se à fiscalização do respectivo CRC e devem cumprir uma série de obrigações legais e regulamentares, tais como: manter um responsável técnico habilitado (vinculado ao CRC), respeitar o Código de Ética Profissional do Contador (NBC PG 01), pagar anuidades aos Conselhos, além de observar as Normas Brasileiras de Contabilidade aplicáveis aos serviços prestados. Devem também zelar pela guarda e sigilo da documentação contábil de clientes e pelo cumprimento dos prazos de obrigações acessórias (declarações fiscais, trabalhistas e societárias), atuando como garantes da fidedignidade das informações financeiras reportadas tanto aos gestores quanto ao Fiscocfc.org.br. Em suma, para funcionar legalmente no Brasil, um escritório contábil precisa não apenas de registro profissional, mas também adotar boas práticas de compliance impostas pela legislação (por exemplo, algumas organizações precisam implementar programas de educação continuada, controle de qualidade em auditoria, e cumprir deveres de comunicação contra a lavagem de dinheiro, conforme a Lei nº 9.613/1998 e normativos do CFC).

Em termos de tamanho e estrutura, a maioria das organizações contábeis brasileiras enquadra-se no segmento de micro e pequenas empresas de serviços. Muitas iniciam suas atividades como escritórios familiares ou iniciativas individuais de contadores recém-formados. Entretanto, conforme a demanda cresce, algumas evoluem para estruturas mais complexas, incluindo sociedades de médio porte e até firmas com atuação nacional/internacional (notadamente as redes de auditoria e consultoria). Em qualquer caso, a essência da organização contábil permanece vinculada à prestação de serviços profissionais regulamentados, o que diferencia essas entidades de empresas comuns: aqui, o capital intelectual e a habilitação técnica do contador são os principais ativos.

2. Análise Histórica: 1995–2024

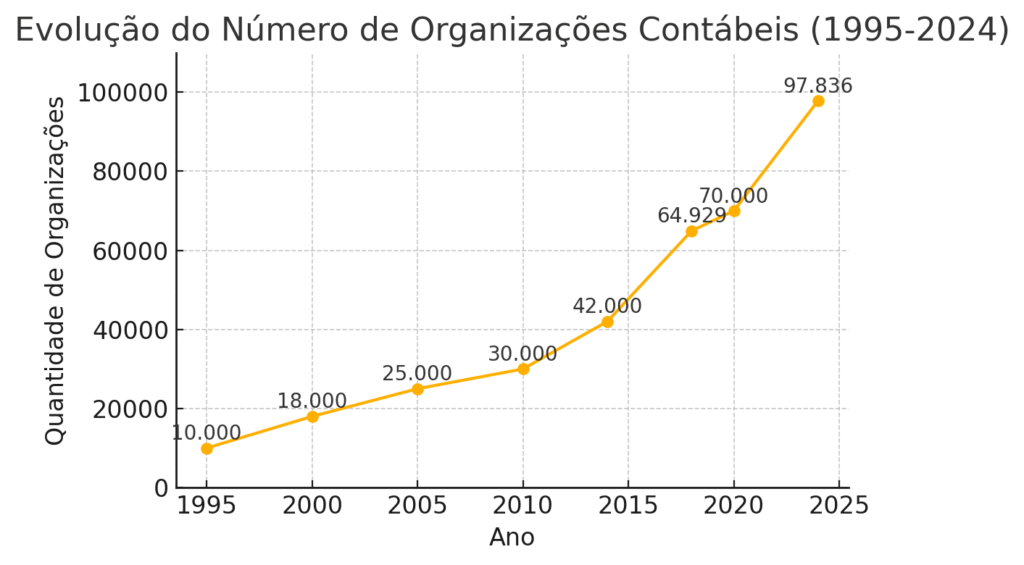

A trajetória das organizações contábeis no Brasil ao longo das últimas três décadas é marcada por crescimento contínuo, impulsionado tanto por fatores econômicos quanto por mudanças no ambiente regulatório. A Figura 1, a seguir, ilustra a evolução estimada do número de organizações contábeis formalizadas no período de 1995 a 2024:

Figura 1: Evolução estimada do número de organizações contábeis formalmente registradas no Brasil (1995–2024). Fonte: Dados do Sistema CFC/CRCs e estimativas do autor com base em referências oficiais.

Figura 1: Evolução estimada do número de organizações contábeis formalmente registradas no Brasil (1995–2024). Fonte: Dados do Sistema CFC/CRCs e estimativas do autor com base em referências oficiais.

No meados da década de 1990, o Brasil contava com poucas milhares de organizações contábeis ativas. Embora dados precisos de 1995 sejam escassos, estimativas apontam algo em torno de 10 mil escritórios contábeis no país naquele período (considerando registros nos CRCs). Tratava-se, em sua maioria, de pequenos escritórios familiares, focados em escrituração fiscal e contabilidade básica para comércio e indústrias locais. A profissão contábil passava por um processo de formalização após a Constituição de 1988, e a economia recém-estabilizada pelo Plano Real (1994) criava um ambiente mais propício à abertura de novos negócios – e, consequentemente, à demanda por serviços contábeis. Ainda assim, a oferta era relativamente limitada: muitos profissionais atuavam de forma autônoma ou irregular (sem registro de pessoa jurídica). A obrigatoriedade legal do registro de escritórios no CRC existia, mas a fiscalização estava se aprimorando e nem todos os profissionais a cumpriam estritamente nos anos 90.

Entre 1995 e 2005, observa-se um crescimento gradativo. Estima-se que o total de organizações contábeis aproximou-se de 25 mil em 2005 (Figura 1). Vários fatores contribuíram para essa expansão:

- A consolidação da legislação do Simples Federal (Lei nº 9.317/1996) e posteriormente do Simples Nacional (LC nº 123/2006) incentivou a formalização de micro e pequenas empresas – muitas delas clientes de escritórios contábeis, aumentando o mercado potencial de serviços. Além disso, a partir de 2009, atividades de contabilidade foram incluídas no Anexo III do Simples Nacional, reduzindo a carga tributária sobre escritórios contábeis optantes e estimulando a formalização desses prestadores.

- A crescente informatização fiscal: já no final dos anos 90, obrigatoriedades como SINTEGRA e, nos anos 2000, o SPED (Sistema Público de Escrituração Digital) e NF-e, criaram novas demandas técnicas que muitos empresários preferiram terceirizar a especialistas, levando contadores a estruturarem empresas para dar conta desses serviços tecnológicos.

- O próprio aumento do número de profissionais contábeis formados: a década de 1990 viu uma expansão dos cursos de Ciências Contábeis e, mesmo antes, existiam muitos técnicos em contabilidade em atividade. Com mais profissionais qualificados ingressando no mercado, aumentou-se também a abertura de novos escritórios.

No período de 2006 a 2013, a quantidade de organizações contábeis manteve trajetória ascendente, porém em ritmo moderado. Em 2010, havia em torno de 30 mil organizações contábeis ativas no país (Figura 1). Esse número continuou crescendo ano a ano, acompanhando a economia aquecida do ciclo de expansão do PIB brasileiro até 2013. Vale destacar algumas mudanças institucionais importantes nesse intervalo:

- Em 2010 foi sancionada a Lei nº 12.249/2010, que alterou dispositivos do Decreto-Lei 9.295/46, elevando a exigência de formação (passou-se a requerer diploma de nível superior e aprovação em Exame de Suficiência para novos registros profissionais) e estabelecendo prazo final (2015) para registro de novos técnicos em contabilidadefbc.org.brfbc.org.br. Embora essa medida diga respeito aos profissionais, indiretamente impactou o perfil das organizações nos anos seguintes: escritórios passaram a ser compostos majoritariamente por contadores com formação superior, e a qualidade técnica tendendo a aumentar.

- Em 2012, o CFC editou a Resolução CFC nº 1.390/2012 (substituída pela Res. 1.555/2018) permitindo formalmente que sociedades contábeis tivessem sócios de outras profissões (não contadores) até determinado limite de participação. Essa mudança facilitou, por exemplo, que escritórios atraissem investimento ou associados especializados em TI, direito tributário, etc., fomentando modelos de negócio mais amplos. Ainda que a princípio poucos tenham aderido, foi um passo rumo à empresarialização dos serviços contábeis tradicionais.

2.1 Crescimento Acelerado (2014–2018)

Entre 2014 e 2018, o setor viveu um período de crescimento acelerado e acima do usual. Apesar de a economia brasileira ter enfrentado recessão forte em 2015–2016, o número de organizações contábeis registradas disparou cerca de 53,8% em apenas quatro anoscontabeis.com.br. Em termos absolutos, saltou de aproximadamente 42 mil em 2014para cerca de 65 mil em 2018robertodiasduarte.com.br. Diversas razões explicam esse salto significativo:

- A crise econômica de 2015/16 levou muitos contadores empregados em empresas a buscar alternativas de renda, resultando na abertura de escritórios próprios após demissões ou cortes de custos nas corporações. Assim, paradoxalmente, o desemprego no setor privado fez crescer o empreendedorismo contábil. Tanto que, conforme análise do CFC, os níveis de desemprego na profissão contábil permaneceram baixos, dado que muitos profissionais rapidamente se realocaram como autônomos ou empresários contábeiscfc.org.br.

- Houve um incremento regulatório no período, como a expansão do eSocial, EFD-Reinf, atualização do Simples Nacional e outras obrigações que ampliaram a necessidade de orientação especializada. Muitas pequenas empresas, diante da complexidade, formalizaram contratos com escritórios de contabilidade. Esse aumento de demanda estimulou novos entrantes no mercado de serviços contábeis.

- A categoria profissional também investiu em marketing e valorização. Campanhas do CFC, Fenacon e Sebrae promoveram a importância do contador consultor, o que aumentou a percepção de valor dos serviços contábeis e atraiu jovens profissionais a abrirem seus próprios negócios. De fato, o presidente do CFC à época, Zulmir Breda, relacionou o aumento de estudantes de Ciências Contábeis à expansão das organizações contábeis, citando o crescimento de 53,84% no número de organizações entre 2014 e 2018 como indicativo de um mercado em franca evoluçãocontabeis.com.br.

Conforme dados de agosto de 2018 compilados pelo CFC, o Brasil possuía 64.929 escritórios contábeis registradosnaquele momentorobertodiasduarte.com.br. Esse patamar elevou o Brasil a um dos países com maior número de empresas contábeis no mundo. Um artigo técnico de 2020 destaca que “esse número ultrapassa a casa das 65.000 organizações contábeis habilitadas”, ressaltando a intensa concorrência por clientes que decorre desse quantitativo expressivoanaiscbc.abcustos.org.br.

2.2 Consolidação Recente (2019–2024)

Após 2018, o ritmo de crescimento das organizações contábeis manteve-se elevado, embora com algumas oscilações devido a eventos conjunturais. Em 2019, a economia apresentou leve retomada, e o número de organizações continuou a subir. No início de 2020, segundo levantamento do CFC, já se aproximava de 70 mil organizações ativasregistradasrobertodiasduarte.com.br.

Impacto da Pandemia (2020–2021): A chegada da COVID-19 trouxe desafios inéditos. Em 2020 houve uma desaceleração na abertura de novas empresas em geral no primeiro momento, mas o setor contábil logo revelou sua resiliência. Os contadores foram essenciais para implementar medidas governamentais (p. ex. auxílio emergencial, diferimento de tributos, adaptações trabalhistas), e muitos negócios buscaram apoio contábil para navegar pela crise. Assim, diferentemente de outros setores, não houve redução significativa no número de escritórios contábeis; pelo contrário, o saldo permaneceu positivo. Alguns escritórios menores fecharam, mas outros se abriram ou se fundiram. Até agosto de 2020, as estatísticas apontavam cerca de 70 mil organizações contábeis ativasrobertodiasduarte.com.br, confirmando a manutenção do mercado. A pandemia também acelerou a transformação digital nos escritórios: adoção de home office, atendimento remoto e softwares em nuvem tornaram-se comuns, preparando o terreno para uma atuação mais escalável e eficiente.

Explosão de 2022–2024: Nos anos seguintes, com a recuperação econômica e a modernização legal, verificou-se novo salto no quantitativo de organizações contábeis. De ~70 mil em 2020, o total foi para quase 100 mil ao final de 2024(Figura 1). Os dados mais recentes do CFC (abrangendo início de 2025) registram 98.469 organizações contábeis ativas no território nacionalwww3.cfc.org.br. Alguns fatores-chave para esse aumento foram:

- Sociedade Limitada Unipessoal (SLU): instituída em 2019, essa figura jurídica simplificou a vida do contador empreendedor. Antes, um profissional sozinho que desejasse limitar sua responsabilidade tinha que constituir uma EIRELI (com exigência de capital mínimo elevado) ou buscar um “sócio de fachada” para formar uma Ltda. Com a SLU, milhares de contadores individuais puderam formalizar seus escritórios sem burocracia adicional. O reflexo é claro na composição atual: das ~98 mil organizações, cerca de 33% são SLUs e apenas 26% empresário individual – indicando a preferência pela SLU sobre formas antigaswww3.cfc.org.br. Houve muitas migrações de empresas existentes para SLU, mas também novas aberturas diretamente nesse formato a partir de 2020.

- Empreendedorismo pós-pandemia: O biênio 2021–2022 foi marcado por um boom de novos negócios no Brasil (foram mais de 4 milhões de novos CNPJs em 2022fenacon.org.br). Cada novo CNPJ empresarial geralmente requer serviços de contabilidade, e muitos contadores aproveitaram para abrir escritórios visando atender a startups, MEIs migrando para ME, empresas de e-commerce, etc.

- Demanda por consultoria e tecnologia: A contabilidade vem se expandindo para além do compliance. Muitas organizações contábeis passaram a oferecer serviços consultivos (controladoria, finanças, planejamento tributário), agregando valor e justificando a entrada de novos players especializados. Além disso, empresas de contabilidade online (com plataformas digitais) ganharam mercado, e embora sejam em menor número, contribuíram para aumentar a contagem total de organizações (cada fintech contábil é um CNPJ registrado no CRC, assim como qualquer escritório tradicional).

- Regularização e fiscalização: O CFC e os CRCs intensificaram nos últimos anos programas de educação profissional continuada e fiscalização, saneando cadastros e incentivando profissionais informais a regularizarem seus escritórios. A abertura de dados do sistema CFC (via Portal da Transparência e painéis interativos) trouxe mais visibilidade, e os CRCs regionais têm promovido mutirões de registro. Assim, parte do crescimento numérico reflete também a emergência de organizações antes não contabilizadas oficialmente que buscaram o registro para se adequar às normas.

Em suma, ao final de 2024 o Brasil aproxima-se de 100 mil organizações contábeis formalizadas. Trata-se de um patamar elevado, atingido em grande velocidade se comparado às décadas anteriores. Em perspectiva histórica, o número mais que dobrou nos últimos 10 anos (era cerca de 40 mil em 2014 e alcançou ~97 mil em 2024) e cresceu quase dez vezes desde os anos 90. Esse fenômeno traduz a crescente capilaridade dos serviços de contabilidade no país, que hoje chegam a praticamente todos os municípios, e a dependência estrutural que o sistema empresarial brasileiro tem do suporte contábil profissional.

Antes de prosseguir, é importante distinguir que os valores acima referem-se a organizações ativas e regulares. O Sistema CFC/CRCs também contabiliza organizações baixadas ou em situação irregular (por exemplo, empresas que fecharam as portas sem dar baixa no registro, ou com registro suspenso por débitos). Em agosto de 2020, das ~70 mil organizações no cadastro, essas eram consideradas “em atividade”robertodiasduarte.com.br. Em termos de estoque histórico, o total de registros concedidos desde sempre é maior, porém a análise focou nas ativas. A diferença sugere que algumas milhares podem estar inativas ou foram baixadas anualmente – um aspecto natural de rotatividade no setor (existem escritórios que fecham por aposentadoria dos sócios, fusões, etc., enquanto novos entram).

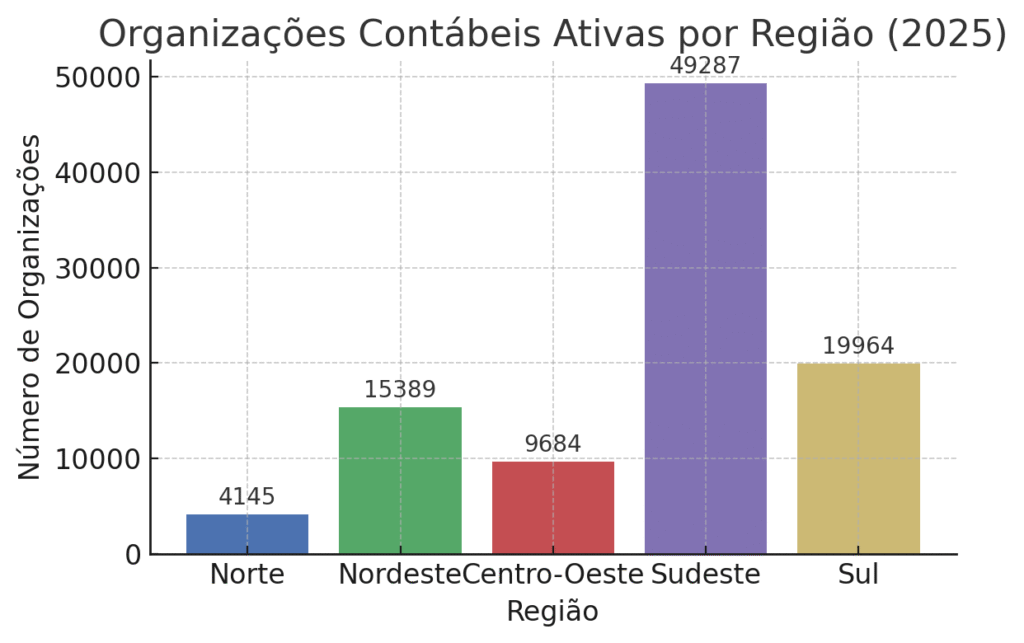

3. Distribuição Geográfica: Regiões e Principais Polos

O mercado contábil brasileiro, apesar de numeroso no agregado nacional, não é uniforme regionalmente. Há forte concentração nas áreas economicamente mais desenvolvidas. A Região Sudeste, que abriga os maiores centros financeiros e industriais, detém sozinha metade de todas as organizações contábeis do paíswww3.cfc.org.br. Em seguida vem a Região Sul (cerca de 20%) e depois Nordeste (~16%), Centro-Oeste (~10%) e Norte (~4%). A Figura 2 ilustra a distribuição por macrorregião:

Figura 2: Organizações contábeis ativas por região (dados de abril/2025). Observa-se a predominância das regiões Sudeste e Sul, que juntas concentram cerca de 70% dos escritórios contábeis do paíswww3.cfc.org.brwww3.cfc.org.br.

Quando analisado por Unidades da Federação, as disparidades ficam ainda mais evidentes. O estado de São Paulo é, de longe, o maior polo contábil do Brasil – 27.996 organizações contábeis registradas (aprox. 28,4% do total nacional) estão sob jurisdição do CRC-SPwww3.cfc.org.br. Esse número impressionante se explica pelo porte econômico de SP (que concentra ~30% do PIB brasileiro) e pela presença massiva de empresas que demandam serviços contábeis. O CRC-SP divulga que, em abril de 2025, São Paulo contava com mais de 28 mil organizações ativas, das quais 11.470 eram sociedades pluripessoais, 9.295 sociedades unipessoais (SLU), 6.398 empresários individuais e 1.270 MEIs registradoscrcsp.org.brcrcsp.org.br. Ou seja, somente o estado de SP possui mais estruturas de serviços contábeis do que todo o Norte e Nordeste juntos.

O segundo maior contingente está em Minas Gerais, com 11.232 organizações (aprox. 11,4% do país)www3.cfc.org.br. Minas, por ter muitos municípios e forte atividade de comércio, serviços e agronegócio, possui um grande número de escritórios regionais atendendo empresas do interior. Em terceiro lugar vem o Rio de Janeiro, com 7.970 organizações(8,1% do total)www3.cfc.org.br, concentradas na região metropolitana carioca. Vale notar que RJ, apesar de ter PIB próximo ao de SP, tem menos da metade do número de escritórios – possivelmente refletindo uma economia mais voltada a grandes empresas (que empregam contadores internamente) e menor número de pequenas empresas em comparação a SP e MG.

Na sequência destacam-se ainda Paraná (7.896 organizações, 8,0% do total) e Rio Grande do Sul (6.380 organizações, 6,5%)www3.cfc.org.brwww3.cfc.org.br, mostrando a força da profissão contábil no Sul. Santa Catarina vem logo atrás (5.688 org., 5,8%)www3.cfc.org.br, e Goiás lidera no Centro-Oeste (3.240 org., 3,3%)www3.cfc.org.br. Estados menos populosos naturalmente têm menos escritórios: Roraima, por exemplo, possui apenas 206 organizações contábeis registradas (0,21% do país)www3.cfc.org.br, e Acre, 237 organizações (0,24%)www3.cfc.org.br. A tabela abaixo resume a distribuição por UF:

| UF (Região) | Organizações Contábeis | % do Brasil |

|---|---|---|

| São Paulo (SE) | 28.0 milcrcsp.org.brcrcsp.org.br | 28,4% |

| Minas Gerais (SE) | 11.2 milwww3.cfc.org.br | 11,4% |

| Rio de Janeiro (SE) | 7.97 milwww3.cfc.org.br | 8,1% |

| Paraná (S) | 7.90 milwww3.cfc.org.br | 8,0% |

| Rio Grande do Sul (S) | 6.38 milwww3.cfc.org.br | 6,5% |

| Santa Catarina (S) | 5.69 milwww3.cfc.org.br | 5,8% |

| Demais 21 UFs | aprox. 30.3 mil (total) | 30,8% |

| Brasil (Total) | 98.47 milwww3.cfc.org.br | 100% |

Tabela 1: Distribuição das organizações contábeis por Unidade Federativa (dados de 04/2025). Fonte: CFC/CRCswww3.cfc.org.brcrcsp.org.br.

Conforme a tabela, seis estados concentram cerca de 68% de todos os escritórios do país. Polos regionais importantes incluem, além dos já citados: Distrito Federal (2.798 org., 2,8%) devido à demanda governamental e de órgãos públicoswww3.cfc.org.br; Bahia (4.085 org., 4,1%) liderando no Nordestewww3.cfc.org.br; Pernambuco (2.413 org.) e Ceará (3.008 org.) também se destacando na regiãowww3.cfc.org.brwww3.cfc.org.br. No Norte, o Pará é o principal (1.256 org.) seguido do Amazonas (737 org.)www3.cfc.org.brwww3.cfc.org.br.

Essa distribuição acompanha, em geral, a densidade empresarial de cada região. Centros urbanos com maior quantidade de empresas e PIB mais elevado têm proporcionalmente mais organizações contábeis. São Paulo capital e região metropolitana abrigam milhares de escritórios – incluindo tanto filiais de grandes firmas nacionais/internacionais quanto inúmeros pequenos escritórios de bairro. Já em estados como Acre ou Roraima, a comunidade de contadores organizados é pequena e muitas vezes concentrada na capital.

Um aspecto interessante é notar a relação organizações contábeis vs. empresas ativas por estado. Estimativas sugerem que, em média nacional, cada escritório contábil atende de 30 a 50 empresas/clientes (variando conforme o porte do escritório)valor.globo.com. Em estados como SP, devido à concorrência, esse número pode ser menor; já em regiões menos populosas, um único escritório às vezes atende dezenas de microempresas locais.

Destaca-se também a interiorização: embora capitais sejam sedes da maioria das organizações, há escritórios em praticamente todas as cidades de médio porte e muitas cidades pequenas no interior do Brasil. A expansão da rede de escritórios contábeis acompanhou a interiorização do desenvolvimento econômico e das obrigações fiscais (por exemplo, prefeituras exigindo contadores locais para auxiliar negócios regionais). Assim, os principais polos contábeissão: Grande São Paulo, Campinas, Rio de Janeiro capital, Belo Horizonte e Triângulo Mineiro, Região Metropolitana de Curitiba, Porto Alegre, Florianópolis, Salvador, Recife, Fortaleza, Goiânia e Brasília – todos com centenas ou milhares de organizações registradas nos CRCs locais.

4. Análise Comparativa: Tendências e Eventos Influenciadores

Ao longo de três décadas, é possível identificar períodos distintos de crescimento no número de organizações contábeis, os quais se correlacionam com eventos econômicos e mudanças legislativas relevantes:

- 1995–2005: Crescimento Moderado, Base da Estabilidade. Saindo de um patamar baixo no início dos anos 90, a quantidade de organizações contábeis cresceu de forma constante durante os anos de estabilização econômica pós-Plano Real. A criação do Simples (1996) – primeiro regime simplificado de tributação para pequenas empresas – estimulou a formalização tanto de negócios clientes quanto dos próprios escritórios contábeis. Muitos profissionais aproveitaram a inflação controlada e a melhora do ambiente de negócios para abrir escritórios e atender novos empreendedores. Este período não teve grandes saltos abruptos, mas pavimentou a expansão futura. A legislação profissional manteve-se relativamente estável, com o CFC focando em fiscalização do exercício ilegal e promovendo a atualização dos contadores para as novas normas contábeis internacionais que começavam a ganhar espaço no Brasil (antecipando as mudanças pré-IFRS).

- 2006–2013: Expansão Apoiando o Boom Econômico. O crescimento do PIB brasileiro nesse intervalo (especialmente até 2010) veio acompanhado de aumento significativo de empresas constituídas, resultando em maior procura por serviços contábeis. Além disso, novas obrigações acessórias digitais (SPED Contábil e Fiscal a partir de 2007/2008) aumentaram a carga de trabalho para contabilistas, levando à expansão de equipes e criação de novos escritórios para dar conta da demanda. Esse foi também o período em que o Exame de Suficiência (2011)voltou a vigorar – garantindo melhor qualificação dos profissionais ingressantes – e em que surgiu a figura do MEI (2009), permitindo que contadores autônomos de renda muito baixa formalizassem um CNPJ. Embora o MEI Contador não tenha sido tão comum (já que muitos preferem atuar como autônomos sem CNPJ ou abrir logo uma microempresa Ltda.), a medida integrou a tendência de formalização. No campo tecnológico, proliferaram os softwares contábeis integrados, facilitando a abertura de escritórios por profissionais jovens com uso intensivo de TI (reduzindo a necessidade de grande estrutura física). Em resumo, 2006–2013 foi um período de crescimento linear robusto, sem crises setoriais, acompanhando o bom momento econômico.

- 2014–2018: Crescimento Acelerado em Meio à Crise. Este quinquênio chama a atenção por combinar recessão econômica nacional com expansão incomum do setor contábil. Conforme mencionado, houve 53,8% de aumento no número de organizações contábeiscontabeis.com.br, impulsionado por fatores contracíclicos: muitos contadores desempregados abriram firmas próprias e muitas empresas, para cortar custos, terceirizaram a contabilidade em vez de manter departamentos internos – gerando oportunidades para escritórios. Além disso, ocorreram mudanças tributárias (como a implementação do eSocial e reforma do Simples em 2014) que exigiram intensa consultoria. Esse período também viu maior participação das entidades de classe fomentando empreendedorismo contábil: o Sebrae, em convênio com CFC e Fenacon, ofereceu capacitação para pequenos escritórios ampliarem serviços consultivos, o que pode ter incentivado a criação de novos negócios contábeis. A evidência desse salto está nos registros do CFC: de ~42 mil para ~65 mil organizações ativas de 2014 a 2018f.hubspotusercontent10.netrobertodiasduarte.com.br. Poucos setores de serviços no Brasil tiveram crescimento proporcional semelhante no mesmo intervalo.

- 2019–2020: Transição e Ajustes. Com a economia fraca em 2019 e o choque pandêmico em 2020, era esperado um arrefecimento na abertura de novos escritórios. De fato, o crescimento em 2019 foi modesto, e 2020 iniciou estável. Contudo, a resposta rápida dos contadores à crise sanitária e a essencialidade de seus serviços fizeram com que não houvesse redução significativa. Ao contrário, 2020 fechou com ligeiro aumento no total de organizações ativas (atingindo ~70 milrobertodiasduarte.com.br). Muitos escritórios se reinventaram para prestar serviços de forma remota e auxiliar clientes em dificuldades – o que consolidou a reputação da classe contábil e garantiu a continuidade dos negócios de contabilidade. Nesse biênio, a principal mudança estrutural veio com a Lei da Liberdade Econômica (Lei 13.874/2019), que extinguiu a EIRELI e, subsequentemente, facilitou as SLUs. Assim, embora o impacto só se sentisse em 2021–22, já havia expectativa de facilitação para contadores atuarem individualmente com responsabilidade limitada – fator positivo para o setor.

- 2021–2024: Nova Onda de Crescimento e Transformação Digital. Com a retomada parcial da economia em 2021 e 2022, o número de organizações contábeis cresceu novamente a taxas elevadas, aproximando-se da marca histórica de 100 mil. Estimativas indicam crescimento próximo de 40% no quadriênio. O empreendedorismo pós-crise (startup boom, formalização de pequenos negócios) foi um driver importante. Simultaneamente, o período foi marcado pela popularização da contabilidade digital: empresas de contabilidade online, atendimento via plataformas, marketing digital de escritórios nas redes sociais para captar clientes em todo território nacional – tudo isso aumentou a competitividade e permitiu a escalabilidade de alguns escritórios, mas também forçou a modernização da grande maioria. Muitos escritórios tradicionais investiram em software de automação, o que possibilitou atender mais clientes sem aumentar muito a equipe – e, assim, novos entrantes puderam disputar mercado mesmo sozinhos ou em duplas, utilizando tecnologia (fator que elevou a contagem de organizações, pois um único profissional hoje consegue manter um CNPJ atendendo dezenas de clientes com auxílios tecnológicos, algo mais difícil no passado). Houve também casos de M&A (fusões e aquisições) entre escritórios visando ganhar escala, embora ainda pouco frequentes.

Em resumo comparativo, observa-se que nenhum período apresentou decréscimo absoluto no total de organizações contábeis – ou seja, não houve retração líquida desde 1995. Todos os subperíodos registraram crescimento, ainda que em ritmos diferentes. Os marcos econômicos (booms de abertura de empresas ou crises) influenciaram a curva, mas de forma inversa em 2015–16 (quando se esperaria queda, houve alta – por fatores específicos já explicados). Já marcos legais quase sempre tiveram impacto positivo: a criação de novas figuras jurídicas (MEI, SLU) e regimes (Simples) facilitaram aumentos; até mesmo medidas restritivas como o Exame de Suficiência acabaram por valorizar a profissão, possivelmente tornando-a mais atraente e confiável, o que no longo prazo beneficia o mercado de escritórios.

5. Impactos, Implicações e Projeções Futuras

A profunda transformação na quantidade e perfil das organizações contábeis no Brasil traz diversas implicações para o mercado contábil e para a economia em geral:

a) Competitividade e Segmentação do Mercado: Com quase 100 mil empresas de serviços contábeis competindo, o mercado tornou-se altamente fragmentado e competitivo. Há relatos de escritórios que atendem clientes por honorários muito baixos, pressionando margens, especialmente em serviços básicos de escrituração – isso devido à abundância de ofertantes. Por outro lado, muitos escritórios buscaram diferenciação. Observa-se um movimento de segmentação: alguns focam em nichos específicos (por exemplo, contabilidade para o agronegócio, contabilidade para startups de tecnologia, BPO financeiro, etc.), outros investem em consultoria de gestão e planejamento tributário para agregar valor além do compliance. A qualidade tende a ser um fator crítico – pesquisas mostram que investir em qualidade e eficiência operacional é um diferencial para retenção de clientes num ambiente com mais de 65 mil concorrentes ativosanaiscbc.abcustos.org.branaiscbc.abcustos.org.br. Esse cenário incentiva a profissionalização da gestão dos escritórios (uso de indicadores de desempenho, planos estratégicos, etc., conforme Quadro 4 de um estudo de BSC aplicado a escritório contábildialnet.unirioja.esdialnet.unirioja.es) e pode levar, no médio prazo, a uma consolidação: escritórios menos eficientes ou sem especialização tendem a ser absorvidos ou fechar, enquanto os mais adaptados crescem.

b) Emprego e Mão de Obra Qualificada: O crescimento das organizações contábeis também significa mais oportunidades para contadores e técnicos. Atualmente, existem 531.591 profissionais da contabilidade registrados no Brasilwww3.cfc.org.br, dos quais a maioria (74%) contadores de nível superior. A quase paridade com o número de organizações (aprox. 5,4 profissionais por organização, em média) indica que muitos escritórios empregam uma equipe enxuta ou operam com apenas 1–2 sócios. De fato, predominam as microempresas de serviços contábeis. Isso, aliado à exigência do Exame de Suficiência, traz um desafio de capacitação: é preciso garantir que esses milhares de pequenos empreendimentos contábeis mantenham-se atualizados em legislações complexas e novas normas (como as IFRS e NBCs recentes). O CFC tem reforçado programas de Educação Profissional Continuada (EPC), inclusive tornando-os obrigatórios para sócios de organizações que exercem certas atividades (auditoria, por exemplo). Para o profissional recém-formado, o cenário é de facilidade para empreender (dado o baixo investimento inicial para abrir um escritório hoje, comparado a décadas atrás), porém também de necessidade de perfil empreendedor e habilidades multidisciplinares para ter sucesso.

c) Tecnologia e Digitalização: Um impacto significativo da evolução numérica é o estímulo à inovação tecnológica nos serviços contábeis. Com a concorrência acirrada, escritórios buscaram softwares de automação (lançamento contábil automatizado, conciliação bancária via APIs, robôs para importar notas fiscais, plataformas de gestão contábil integradas com clientes). A pandemia acelerou a adoção de ferramentas como assinaturas digitais, atendimento por videoconferência e portais web para clientes enviarem documentos. Surge com força a figura da contabilidade online e da contabilidade consultiva – modelos de negócio diferentes do tradicional “guarda-livros”. As organizações contábeis que aderem a essas tecnologias conseguem escalar suas operações e atender clientes de qualquer localização, ampliando sua carteira sem aumentar proporcionalmente a estrutura. Em contrapartida, há o risco de que escritórios pequenos que não se atualizarem tecnologicamente fiquem para trás e percam clientes para concorrentes mais eficientes. Assim, a transformação digital, além de consequência, é também condição de sobrevivência no setor contábil atual.

d) Qualidade da Informação Contábil e Fiscalização: Com mais empresas contábeis no mercado, cabe questionar se isso redunda em melhor conformidade das obrigações pelas empresas brasileiras. A tendência é positiva: a proliferação de escritórios facilitou o acesso de micro e pequenas empresas a serviços profissionais, o que aumenta a qualidade das informações contábeis e fiscais apresentadas ao Fisco. O CFC e Receita Federal mantêm convênios e ações conjuntas, e a presença do contador em praticamente cada pequeno negócio formal ajuda na arrecadação tributária (reduz informalidade) e na conformidade às normas – pois o profissional habilitado tem dever ético de orientar corretamente seus clientes. Entretanto, com a grande quantidade de organizações, a fiscalização profissional enfrenta desafio de amplitude: os CRCs devem inspecionar e acompanhar a conduta de milhares de escritórios, coibindo práticas irregulares (como leigos oferecendo serviços contábeis ou contadores facilitando sonegações). Até o momento, não há indicadores de aumento de irregularidades proporcionais ao crescimento – pelo contrário, o sistema CFC aponta maior cumprimento da legislação, evidenciado por projetos como o Compliance (Programa de Educação Continuada) e pelas baixas taxas de punição disciplinar divulgadas anualmente. Em síntese, o fortalecimento da classe contábil organizada tende a beneficiar a sociedade com informações contábeis mais confiáveis e melhor controle social/tributário.

e) Perspectivas Futuras: Olhando adiante, as projeções indicam que o número de organizações contábeis pode continuar crescendo, porém em ritmo menor e possivelmente caminhando para um equilíbrio de mercado. Fatores a considerar:

- A Reforma Tributária em debate (2023/2024), se aprovada, simplificará alguns tributos (união de PIS/COFINS no IVA federal, entre outras mudanças). Isso pode reduzir certas obrigações acessórias e, portanto, a carga de trabalho puramente fiscal dos escritórios. Contudo, reformas trazem novas demandas de consultoria (readequação de sistemas, planejamento da transição de regimes tributários), o que deve manter os contadores ocupados no curto e médio prazo. No longo prazo, havendo simplificação, alguns serviços de cumprimento de obrigações podem se tornar mais automatizados, forçando escritórios a migrarem para atividades de assessoria gerencial para manter relevância.

- A consolidação via fusões pode se intensificar. Já existem movimentos de criação de redes de escritórios contábeis (associações e franquias) para ganho de escala e padronização de qualidade. Escritórios boutique podem se unir para competir com as grandes firmas. Esse processo pode reduzir o ritmo de crescimento do número absoluto (dois escritórios que se fundem viram um, por exemplo), mas melhorar a robustez das empresas restantes.

- No campo tecnológico, espera-se maior incorporação de Inteligência Artificial e machine learning em rotinas contábeis. Isso não deve eliminar a necessidade dos escritórios, mas sim alterar o perfil: as organizações contábeis do futuro próximo serão mais enxutas em termos operacionais, focando na análise estratégica dos dados gerados pelas máquinas. O contador consultor e o cientista de dados contábeis podem se tornar papeis comuns dentro dessas empresas. Os escritórios que não acompanharem essa evolução tecnológica poderão desaparecer ou ser absorvidos.

- Quanto à educação e entrada de novos profissionais, o fluxo deve manter-se alto (Contabilidade é um dos cursos com maior número de matriculados no paíscontabeis.com.br). Isso sugere oferta contínua de talentos para o mercado – e possivelmente, novos empreendedores abrindo organizações contábeis a cada ano. No entanto, espera-se maior concentração urbana: jovens contadores tendem a abrir negócios nas cidades maiores onde há mais clientes potenciais, enquanto cidades muito pequenas podem ter seus poucos escritórios existentes atendendo a toda a demanda local.

Em conclusão, o período de 1995 a 2024 apresentou uma evolução notável no setor de organizações contábeis no Brasil – saindo de um patamar modesto para uma posição de grande capilaridade e importância estratégica. Esse crescimento expressivo reflete não só o empreendedorismo dos profissionais de contabilidade, mas também a complexidade e dinâmica da economia brasileira, que exige desses profissionais uma atuação cada vez mais ampla e especializada. Os dados oficiais confirmam quase 100 mil organizações contábeis ativas em 2024cfc.org.brwww3.cfc.org.br, atendendo milhões de empresas e contribuintes. As implicações disso incluem um mercado mais competitivo, porém potencialmente mais qualificado e tecnológico, com efeitos positivos na conformidade fiscal e gerencial das empresas atendidas.

Para os próximos anos, antecipa-se um cenário de consolidação gradual e inovação contínua: o número absoluto de organizações pode se estabilizar ou crescer lentamente, enquanto internamente essas organizações se tornarão mais eficientes, multidisciplinares e consultivas. O CFC e os CRCs devem continuar exercendo papel central, tanto na regulação e fiscalização, garantindo confiança aos usuários dos serviços contábeis, quanto no apoio ao desenvolvimentodo setor – seja por meio de formação continuada, seja pela representação dos interesses da classe em questões legislativas (vide a atuação conjunta do CFC e Fenacon na pauta tributária e trabalhistacfc.org.br). Em suma, as organizações contábeis no Brasil se consolidaram como um pilar essencial da economia e sua evolução reflete, ao mesmo tempo, os desafios e o sucesso da profissão contábil em se adaptar e prosperar num ambiente de constantes mudanças.

Referências Bibliográficas

- Conselho Federal de Contabilidade (CFC). (2023). Contabilidade: mais do que números, um pilar para a economia e a sociedade. Comunicação CFC – Notícias. Recuperado em 28 maio 2025, de https://cfc.org.br/noticias/contabilidade-mais-do-que-numeros-um-pilar-para-a-economia-e-a-sociedade/:contentReference[oaicite:66]{index=66}

- Portal Contábeis. (2019). Ciências Contábeis é o 4º curso mais buscado no país. Publicado em 20/11/2019. Recuperado de https://www.contabeis.com.br/noticias/41425/ciencias-contabeis-e-o-4o-curso-mais-buscado-no-pais/:contentReference[oaicite:67]{index=67}

- Roberto Dias Duarte (RDD10+). (2020). Gestão e Estratégias do Empreendedorismo na Contabilidade – Pesquisa 2020. Publicado em 29/09/2020. Disponível em: https://www.robertodiasduarte.com.br/gestao-e-estrategias-do-empreendedorismo-na-contabilidade-pesquisa-2020/:contentReference[oaicite:68]{index=68}

- Roberto Dias Duarte (RDD10+). (2018). Extraordinários números das empresas de contabilidade. Publicado em 17/08/2018. Trecho disponível em: https://www.robertodiasduarte.com.br/extraordinarios-numeros-das-empresas-de-contabilidade/:contentReference[oaicite:69]{index=69}

- Associação Brasileira de Custos (ABCustos). (2020). Custos da qualidade como diferencial competitivo: estudo de caso em uma empresa de serviços contábeis. In: Anais do XXVII Congresso Brasileiro de Custos. Trecho introdutório, pp. 1–2. Recuperado de https://anaiscbc.abcustos.org.br/anais/article/download/4725/4746/ (referência a dados CFC)anaiscbc.abcustos.org.br

- Conselho Federal de Contabilidade (CFC). (2021). Quantos Somos – Dados Estatísticos (Comparativo 2004–2016 e painel de profissionais e organizações). Disponível em: https://cfc.org.br/registro/quantos-somos-2/:contentReference[oaicite:71]{index=71}:contentReference[oaicite:72]{index=72}

- Conselho Regional de Contabilidade de São Paulo (CRC-SP). (2025). Transparência – Conheça o CRCSP (Dados de 30/04/2025). Disponível em: https://crcsp.org.br/portal/conheca/sede.htm:contentReference[oaicite:73]{index=73}

- Conselho Federal de Contabilidade (CFC). (2023). Resolução CFC n.º 1.708/2023, de 25 de outubro de 2023 – Dispõe sobre o registro das organizações contábeis. Diário Oficial da União, 21/11/2023. Disponível em: https://www.crc-es.org.br/legislacao (acesso em 28/05/2025).www1.cfc.org.br

- Brasil. (2006). Lei Complementar nº 123, de 14 de dezembro de 2006 – Institui o Estatuto Nacional da Microempresa e Empresa de Pequeno Porte (Simples Nacional). Diário Oficial da União, 15/12/2006.

- Brasil. (2010). Lei nº 12.249, de 11 de junho de 2010 – Altera dispositivos do Decreto-Lei 9.295/1946 e dá outras providências (Exame de Suficiência, atribuições do CFC etc.). Diário Oficial da União, 14/06/2010fbc.org.br.

- Fenacon / Valor Econômico – Dino. (2023). Brasil tem 2,7 milhões de novas empresas em 2023. Publicado em 06/10/2023. Disponível em: https://valor.globo.com/empresas/noticia/2023/10/06/brasil-tem-27-milhoes-de-novas-empresas-em-2023.ghtml:contentReference[oaicite:76]{index=76}